ยุทธศาสตร์การส่งเสริมการลงทุนในระยะ 7 ปี (2558 – 2564)

เพื่อใช้เป็นแผนแม่บทในการกำหนดทิศทางการส่งเสริมการลงทุนของประเทศไทยในระยะ 7 ปีข้างหน้า นับเป็นการปรับเปลี่ยนนโยบายและหลักเกณฑ์การส่งเสริมการลงทุนครั้งใหญ่ของบีโอไอ

หลังจากที่ได้ปรับใหญ่ครั้งสุดท้ายเมื่อปี 2543

ในการจัดทำร่างยุทธศาสตร์ฉบับนี้ สำนักงานคณะกรรมการส่งเสริมการลงทุนได้แต่งตั้งคณะทำงานเฉพาะกิจเพื่อศึกษาวิเคราะห์ปัจจัยต่างๆ ที่ส่งผลกระทบต่อการลงทุนอย่างรอบด้าน รวมทั้งทิศทางแนวโน้มการลงทุนของโลก ยุทธศาสตร์ของประเทศคู่แข่ง ทิศทางการพัฒนาประเทศตามแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ และนโยบายการพัฒนาภาคเกษตร ภาคอุตสาหกรรม และภาคบริการของประเทศ ตลอดจนได้สัมภาษณ์ จัดประชุมหารือเฉพาะกลุ่มและสัมมนาใหญ่ เพื่อรับฟังความคิดเห็นจากผู้ที่มีส่วนได้ส่วนเสียและผู้ทรงคุณวุฒิในสาขาต่างๆเพื่อจัดทำยุทธศาสตร์ใหม่เป็นไปอย่างรอบคอบและสมบูรณ์ที่สุด

วิสัยทัศน์และนโยบายส่งเสริมการลงทุน

“ส่งเสริมการลงทุนที่มีคุณค่าทั้งในประเทศและการของไทยในต่างประเทศเพื่อเพิ่มความสามารถในการแข่งขัน ก้าวพ้นการเป็นประเทศที่มีรายได้ระดับปานกลาง (Middle Income Trap) และเติบโตอย่างยั่งยืนตามหลักปรัชญาของเศรษฐกิจพอเพียง”

ในการดำเนินงานให้บรรลุตามวิสัยทัศน์ที่กำหนดไว้ คณะกรรมการฯ ได้กำหนดนโยบายส่งเสริมการลงทุน ดังนี้

- ส่งเสริมการลงทุนเพื่อพัฒนาความสามารถในการแข่งขันของประเทศ โดยการส่งเสริมการวิจัยและพัฒนา การสร้างนวัตกรรม การสร้างมูลค่าเพิ่มของภาคเกษตร ภาคอุตสาหกรรม และภาคบริการ และการส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ตลอดจนส่งเสริมการแข่งขันที่เป็นธรรม และการลดความเหลื่อมล้ำทางเศรษฐกิจและสังคม

- ส่งเสริมกิจการที่เป็นมิตรต่อสิ่งแวดล้อม และมีการประหยัดพลังงานหรือใช้พลังงานทดแทนเพื่อการเติบโตอย่างสมดุลและยั่งยืน

- ส่งเสริมให้เกิดการรวมกลุ่มของการลงทุน (Cluster) ที่สอดคล้องกับศักยภาพของพื้นที่และสร้างความเข้มแข็งของห่วงโซ่มูลค่า

- ส่งเสริมการลงทุนในพื้นที่จังหวัดชายแดนภาคใต้ เพื่อเสริมสร้างเศรษฐกิจท้องถิ่นที่เกื้อกูลต่อการสร้างความมั่นคงในพื้นที่

- ส่งเสริมการลงทุนในเขตพัฒนาเศรษฐกิจพิเศษ โดยเฉพาะพื้นที่ชายแดนทั้งในและนอกนิคมอุตสาหกรรมเพื่อให้เกิดการเชื่อมโยงทางเศรษฐกิจกับประเทศเพื่อนบ้านและรองรับการรวมกลุ่มประชาคมเศรษฐกิจอาเซียน

- ส่งเสริมการลงทุนของไทยในต่างประเทศ เพื่อพัฒนาความสามารถในการแข่งขันของธุรกิจไทยและเพิ่มบทบาทของประเทศไทยในเวทีโลก

การปรับเปลี่ยนทิศทางการส่งเสริมการลงทุน

ภายใต้ยุทธศาสตร์ใหม่ได้มีการปรับเปลี่ยนทิศทางการส่งเสริมการลงทุนใน 6 ด้านที่สำคัญ คือ

- การกำหนดประเภทกิจการที่จะให้การส่งเสริมฯปรับเปลี่ยนจากการส่งเสริมฯแบบกว้างและครอบคลุมเกือบทุกกิจการ (Broad – Based) เป็นการส่งเสริมฯ ที่มีเป้าหมายชัดเจนและมีการจัดลำดับความสำคัญมากขึ้น (Focus & Prioritized)

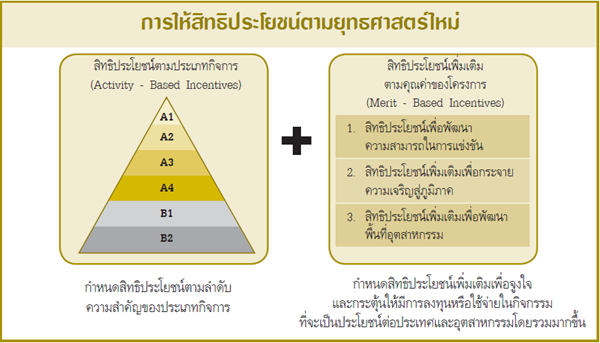

- การให้สิทธิประโยชน์ปรับเปลี่ยนรูปแบบการให้สิทธิประโยชน์จากเดิมให้สิทธิประโยชน์ตามประเภทกิจการและที่ตั้ง (Activity & Zone – Based Incentives) เป็นการให้สิทธิประโยชน์พื้นฐานที่ต่างกันตามลำดับความสำคัญของประเภทกิจการและให้สิทธิเพิ่มเติมตามคุณค่าของโครงการ เพื่อกระตุ้นให้มีการลงทุนหรือการใช้จ่ายในกิจกรรมที่เป็นประโยชน์ต่อส่วนรวมมากขึ้น (Activity & Merit – Based Incentives)

- การกระจายความเจริญสู่ภูมิภาคปรับเปลี่ยนจากการส่งเสริมฯ ตามเขตพื้นที่ (เขต 1 – 3) เป็นการส่งเสริมฯให้เกิดคลัสเตอร์ใหม่ในภูมิภาคหรือพื้นที่เขตพัฒนาเศรษฐกิจพิเศษ (New Regional Clusters) โดยอาศัยการบูรณาการของภาครัฐ ภาคเอกชน ภาคการศึกษา และท้องถิ่น เพื่อสร้างการรวมกลุ่มใหม่ของการลงทุนที่สอดคล้องกับศักยภาพของแต่ละพื้นที่มากขึ้นและช่วยเสริมสร้างความเข้มแข็งของห่วงโซ่มูลค่า (Value Chain) อย่างไรก็ตาม เพื่อชดเชยความเสียเปรียบของบางพื้นที่ที่ยังขาดปัจจัยพื้นฐานรองรับการลงทุนจึงจะยังคงให้สิทธิประโยชน์เพิ่มเติมเป็นพิเศษกับพื้นที่ที่มีรายได้ต่อหัวต่ำจำนวน 20 จังหวัด

- การอำนวยความสะดวกด้านการลงทุนปรับเปลี่ยนจากการส่งเสริมฯโดยเน้นการให้สิทธิประโยชน์ทางภาษี (Tax Incentives) เป็นการปรับสิทธิประโยชน์ทางภาษีให้เหมาะสมและเน้นการให้สิทธิประโยชน์ที่มิใช่ภาษีอากร การพัฒนาความพร้อมของปัจจัยสนับสนุนการลงทุน การเสริมสร้างบรรยากาศการลงทุนที่ดี และการอำนวยความสะดวกให้เกิดการลงทุน (Tax & Non – Tax Incentives and Facilitation)

- การส่งเสริมการลงทุนไทยในต่างประเทศปรับเปลี่ยนจากการส่งเสริมการลงทุนในประเทศเป็นหลัก (Inbound Investment) เป็นการเพิ่มบทบาทในการส่งเสริมการลงทุนไทยในต่างประเทศ (Inbound & Outbound Investment) เพื่อก้าวข้ามข้อจำกัดด้านทรัพยากรในประเทศ โดยเฉพาะโอกาสจากการรวมกลุ่มประชาคมเศรษฐกิจอาเซียน (AEC) และเป็นการเพิ่มบทบาทของประเทศไทยในเวทีโลก โดยมีประเทศเป้าหมาย ได้แก่

- อินโดนีเซีย เมียนมาร์ เวียตนาม กัมพูชา และ สปป.ลาว

- จีน อินเดีย และอาเซียนอื่นๆ

- ตะวันออกกลาง เอเชียใต้ และอาฟริกา

- การกำหนดตัวชี้วัดใหม่ปรับเปลี่ยนตัวชี้วัดผลการดำเนินงานขององค์กรจากมูลค่าคำขอรับการส่งเสริม (Investment Value) เป็นการวัดผลจาก 2 ตัวชี้วัด คือ มูลค่าคำขอรับการส่งเสริมฯ และคุณค่าของโครงการลงทุน (Investment Value & Outcome) โดยสำนักงานฯ จะกำหนดเป้าหมายและตัวชี้วัดใหม่รวมทั้งจะติดตามและประเมินผลอย่างใกล้ชิดเพื่อให้สามารถวัดผลประโยชน์และความคุ้มค่าของการส่งเสริมการลงทุนได้ชัดเจนขึ้น

การปรับเปลี่ยนหลักเกณฑ์การส่งเสริมการลงทุน

คณะกรรมการฯ ได้กำหนดหลักเกณฑ์การส่งเสริมการลงทุนใหม่ ซึ่งประกอบด้วยบัญชีประเภทกิจการที่จะให้การส่งเสริมสิทธิประโยชน์ที่จะได้รับและหลักเกณฑ์การอนุมัติโครงการ โดยให้มีผลใช้บังคับกับคำขอรับการส่งเสริมการลงทุนที่ยื่นตั้งแต่วันที่ 1 มกราคม 2558 เป็นต้นไป ดังนี้

- ประเภทกิจการที่จะให้การส่งเสริม

ประเภทกิจการที่จะให้การส่งเสริมฯตามยุทธศาสตร์ใหม่ เน้นอุตสาหกรรมที่จะนำไปสู่การปรับเปลี่ยนโครงสร้างเศรษฐกิจไทยให้สามารถยกระดับเทคโนโลยีและนวัตกรรม มีการสร้างมูลค่าเพิ่ม เพื่อนำไปสู่ประเทศที่มีรายได้สูงขึ้น และเติบโตอย่างยั่งยืนในระยะยาว โดยพิจารณาจาก 4 กลุ่มหลัก คือ

1.1 กลุ่มโครงสร้างพื้นฐานที่จำเป็นสำหรับการพัฒนาอุตสาหกรรม

เช่น การผลิตพลังงานไฟฟ้า ระบบโลจิสติกส์ โครงสร้างพื้นฐานและบริการเพื่อรองรับการพัฒนาเศรษฐกิจดิจิทัล อุตสาหกรรมพื้นฐาน และอุตสาหกรรมสนับสนุนต่างๆ เป็นต้น

1.2 กลุ่มเทคโนโลยีพื้นฐานขั้นสูงที่จะช่วยยกระดับอุตสาหกรรมไทย

เช่น เทคโนโลยีชีวภาพ นาโนเทคโนโลยี เทคโนโลยีวัสดุขั้นสูง เป็นต้น

1.3 กลุ่มอุตสาหกรรมและบริการที่พัฒนาจากทรัพยากรในประเทศ

เช่น อุตสาหกรรมการเกษตรและอาหารแปรรูป อุตสาหกรรมเหมืองแร่ อุตสาหกรรมเชิงสร้างสรรค์ ธุรกิจสนับสนุนการท่องเที่ยว เป็นต้น

1.4 กลุ่มอุตสาหกรรมที่ประเทศไทยมีความสามารถเป็นฐานการผลิตหลักของภูมิภาคและของโลก

เช่น อุตสาหกรรมยานยนต์และอุปกรณ์ขนส่งอื่นๆ อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ เป็นต้น

ในการจัดทำบัญชีประเภทกิจการใหม่จะแบ่งกิจการที่ให้การส่งเสริมออกเป็น 2 กลุ่ม พร้อมทั้งระบุเงื่อนไขเฉพาะของแต่ละกิจการให้มีความชัดเจนและสะท้อนถึงสิ่งที่ประเทศต้องการมากขึ้น

กลุ่ม A : เป็นกิจการที่มีความสำคัญสูงต่อการปรับโครงสร้างเศรษฐกิจไทยและมีความจำเป็นต้องให้สิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล เพื่อกระตุ้นให้เกิดการลงทุนและให้สามารถแข่งขันกับประเทศคู่แข่งได้ โดยจะให้ได้รับสิทธิและประโยชน์การยกเว้นภาษีเงินได้นิติบุคคลและสิทธิประโยชน์อื่นๆ ลดหลั่นตามลำดับความสำคัญ แบ่งเป็น 4 กลุ่ม ดังนี้

| A1 | เป็นกลุ่มกิจการที่มีความสำคัญสูงสุด ได้แก่ กิจการที่ลงทุนในสินทรัพย์ถาวรไม่สูงหรืออุตสาหกรรมฐานความรู้ (Knowledge – Based Industries) ที่เน้นการวิจัยและพัฒนา ซึ่งมีความสำคัญอย่างมากต่อการพัฒนาความสามารถในการแข่งขันของประเทศในระยะยาว ตัวอย่าง กิจการวิจัยและพัฒนา กิจการเทคโนโลยีชีวภาพ กิจการออกแบบทางอิเล็กทรอนิกส์ กิจการบริการออกแบบและพัฒนาผลิตภัณฑ์เชิงสร้างสรรค์ กิจการสถานฝึกฝนวิชาชีพ กิจการนิคมหรือเขตอุตสาหกรรมด้านเทคโนโลยี |

| A2 | กิจการที่ใช้เทคโนโลยีขั้นสูงและมีกระบวนการผลิตที่ซับซ้อนมาก กิจการที่ใช้เงินลงทุนสูง กิจการโครงสร้างพื้นฐานที่จำเป็นต่อการพัฒนาประเทศ กิจการอุตสาหกรรมพื้นฐานที่สำคัญ และกิจการที่มีความสำคัญต่อการรักษาสิ่งแวดล้อม ซึ่งยังไม่มีการลงทุนในประเทศหรือมีน้อยมากจึงจำเป็นต้องให้ได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลสูงสุด เพื่อกระตุ้นให้เกิดการลงทุน ตัวอย่าง กิจการผลิตสารออกฤทธิ์จากวัตถุดิบทางธรรมชาติ กิจการผลิตเชื้อเพลิงจากผลผลิตการเกษตร กิจการผลิต Advanced หรือ Nano Materials กิจการผลิตเส้นใยที่มีคุณสมบัติพิเศษ กิจการผลิตชิ้นส่วนยานพาหนะที่ใช้เทคโนโลยีขั้นสูง กิจการผลิตชิ้นส่วนในกลุ่ม Organics and Printed Electronics (OPE) กิจการขนส่งสินค้าทางราง |

| A3 | กิจการที่ใช้เทคโนโลยีขั้นสูงที่มีฐานการผลิตอยู่บ้างแล้ว แต่ยังคงมีความสำคัญต่อการพัฒนาประเทศในอนาคต ตัวอย่าง กิจการผลิตหรือถนอมอาหาร เครื่องดื่ม วัตถุเจือปนอาหาร Food Additive) หรือสิ่งปรุงแต่งอาหารโดยใช้เทคโนโลยีที่ทันสมัย กิจการผลิตเครื่องยนต์สำหรับยานพาหนะ กิจการผลิต HardDisk Drive ทั่วไป กิจการผลิตผลิตภัณฑ์ปิโตรเคมี กิจการขนส่งทางอากาศ |

| A4 | กิจการที่ใช้เทคโนโลยีต่ำกว่าหรือมีกระบวนการผลิตที่ซับซ้อนน้อยกว่ากลุ่ม A2 – A3 แต่มีโอกาสในการสร้างมูลค่าเพิ่มแก่วัตถุดิบในประเทศและเสริมสร้างความเข้มแข็งให้กับห่วงโซ่มูลค่าของอุตสาหกรรมที่ไทยมีขีดความสามารถในการเป็นฐานการผลิตหลักของภูมิภาคและของโลก ตัวอย่าง กิจการผลิตผลิตภัณฑ์จากผลพลอยได้หรือเศษวัสดุทางการเกษตร กิจการผลิตอัญมณีและเครื่องประดับ กิจการอบชุบโลหะ (Heat Treatment) กิจการประกอบเครื่องจักรหรืออุปกรณ์เครื่องจักร กิจการผลิต Compressor หรือ Motor สำหรับเครื่องใช้ไฟฟ้า กิจการผลิตผลิตภัณฑ์เคมีเพื่อการอุตสาหกรรม |

กลุ่ม B : เป็นกิจการในกลุ่มอุตสาหกรรมสนับสนุนที่มีการใช้เทคโนโลยีไม่สูงและกระบวนการผลิตไม่ซับซ้อน แต่ยังมีความสำคัญต่อห่วงโซ่มูลค่าโดยจะไม่ให้ได้รับสิทธิประโยชน์การยกเว้นภาษีเงินได้นิติบุคคล แต่จะอำนวยความสะดวกผ่านสิทธิประโยชน์ด้านเครื่องจักร วัตถุดิบ และสิทธิประโยชน์ที่มิใช่ภาษีอากร (Non – Tax Incentives) แบ่งเป็น 2 กลุ่ม ดังนี้

| B1 | กิจการที่จะได้รับสิทธิประโยชน์การยกเว้นอากรขาเข้าเครื่องจักร การยกเว้นอากรขาเข้าวัตถุดิบที่นำเข้ามาผลิตเพื่อส่งออก และสิทธิประโยชน์ที่มิใช่ภาษีอากร (Non – Tax) ตัวอย่าง กิจการอบพืชและไซโล กิจการห้องเย็นหรือขนส่งห้องเย็น กิจการผลิตผลิตภัณฑ์แก้ว กิจการผลิตเหล็กทรงยาวและทรงแบนสำหรับงานก่อสร้าง กิจการชุบเคลือบผิว การปรับเปลี่ยนสภาพผิว กิจการผลิต Wire Harness กิจการผลิตผลิตภัณฑ์พลาสติกสำหรับอุตสาหกรรม |

| B2 | กิจการที่จะได้รับสิทธิประโยชน์การยกเว้นอากรขาเข้าวัตถุดิบที่นำเข้ามาผลิตเพื่อส่งออก และสิทธิประโยชน์ที่มิใช่ภาษีอากร (Non – Tax) ตัวอย่าง กิจการตัดโลหะ กิจการพาณิชย์อิเล็กทรอนิกส์ กิจการสนับสนุนการค้าและการลงทุน (Trade and Investment Support Office) |

นอกจากนี้ยังได้ยกเลิกการให้การส่งเสริมฯ กิจการบางประเภท เช่น กิจการที่มีมูลค่าเพิ่มต่ำ การใช้เทคโนโลยีอยู่ในระดับต่ำ กระบวนการผลิตไม่ซับซ้อน การเชื่อมโยงกับอุตสาหกรรมต่างๆ มีน้อย และสามารถดำเนินกิจการได้เอง โดยไม่จำเป็นต้องได้รับการส่งเสริมฯ กิจการที่มีปัญหาสิ่งแวดล้อมมากหรือใช้พลังงานสูง กิจการสัมปทานหรือกิจการผูกขาดที่ได้รับการคุ้มครองจากรัฐอยู่แล้ว และกิจการที่ขัดกับกฎระเบียบที่เกี่ยวข้อง เป็นต้น

- สิทธิและประโยชน์ที่จะได้รับ

รูปแบบของสิทธิประโยชน์ภายใต้ยุทธศาสตร์ใหม่ประกอบด้วย 2 ส่วน คือ สิทธิประโยชน์พื้นฐานตามประเภทกิจการและสิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการ

2.1 สิทธิประโยชน์ตามประเภทกิจการ (Activity – Based Incentives) กำหนดสิทธิประโยชน์พื้นฐานที่ต่างกันตามลำดับความสำคัญของกิจการ ดังนี้

| กลุ่ม | ยกเว้นภาษีเงินได้นิติบุคคล | ยกเว้นอากรเครื่องจักร | ยกเว้นอากรวัตถุดิบผลิตเพื่อส่งออก | Non – Tax |

| กลุ่ม A : กิจการที่จะได้รับยกเว้นภาษีเงินได้นิติบุคคล และสิทธิประโยชน์อื่นๆ | ||||

| A1 | 8 ปี (ไม่ Cap วงเงิน) + Merit | O | O | O |

| A2 | 8 ปี + Merit | O | O | O |

| A3 | 5 ปี + Merit | O | O | O |

| A4 | 3 ปี + Merit | O | O | O |

| กลุ่ม B : กิจการที่จะได้รับการอำนวยความสะดวก ผ่านสิทธิประโยชน์ด้านเครื่องจักร วัตถุดิบ และ Non – tax | ||||

| B1 | Merit (บางกิจการ) | O | O | O |

| B2 | Merit (บางกิจการ) | O | O | |

หมายเหตุ สิทธิประโยชน์ที่มิใช่ภาษีอากร (Non – Tax Incentives) ภายใต้พระราชบัญญัติส่งเสริมการลงทุน ประกอบด้วย การอนุญาตให้นำช่างฝีมือและผู้ชำนาญการต่างชาติเข้ามาทำงานในกิจการที่ได้รับการส่งเสริมฯ การอนุญาตให้ถือกรรมสิทธิ์ที่ดิน และการอนุญาตให้นำหรือส่งเงินออกนอกประเทศเป็นเงินตราต่างประเทศได้

2.2 สิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการ (Merit – Based Incentives) เป็นการให้สิทธิประโยชน์เพิ่มเติมเพื่อกระต้นให้มีการลงทุนหรือการใช้จ่ายในกิจกรรมที่เป็นประโยชน์ต่อประเทศโดยรวมมากขึ้น ดังนี้

| Merit | ยกเว้นภาษีเงินได้เพิ่มเติม | ||||||||||||||||||||||||

| 1. Merit เพื่อพัฒนาความสามารถในการแข่งขัน | |||||||||||||||||||||||||

|

ให้นับรวมเงินลงทุนและค่าใช้จ่ายต่อไปนี้

|

ให้สิทธิและประโยชน์เพิ่มเติมตามสัดส่วนเงินลงทุนและค่าใช้จ่าย ดังนี้

|

||||||||||||||||||||||||

| 2. Merit เพื่อกระจายความเจริญสู่ภูมิภาค | |||||||||||||||||||||||||

| การตั้งสถานประกอบการในพื้นที่ที่มีรายได้ต่ำต่อหัว (20 จังหวัด ได้แก่ กาฬสินธุ์ ชัยภูมิ นครพนม น่าน บงกาฬ บุรีรัมย์ แพร่ มหาสารคาม มุกดาหาร แม่ฮ่องสอน ยโสธร ร้อยเอ็ด ศรีสะเกษ สกลนคร สระแก้ว สุโขทัย สุรินทร์ หนองบัวลำภู อุบลราชธานี และอำนาจเจริญ) |

3 ปี * หากเป็นกิจการในกลุ่ม A1 และ A2 ซึ่งได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปีอยู่แล้ว จะให้ได้รับการลดหย่อนภาษีเงินได้นิติบุคคล ร้อยละ 50 เพิ่มอีก 5 ปี นับจากวันสิ้นสุดระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคล |

||||||||||||||||||||||||

| 3. Merit เพื่อพัฒนาพื้นที่อุตสาหกรรม | |||||||||||||||||||||||||

| การตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมฯ | 1 ปี | ||||||||||||||||||||||||

ตัวอย่างการคำนวณสิทธิประโยชน์

ตัวอย่างที่ 1 : กิจการผลิตผลิตภัณฑ์อิเล็กทรอนิกส์สำหรับสำนักงาน (ประเภท 5.3.6) ตั้งสถานประกอบการที่นิคมอุตสาหกรรมในจังหวัดพระนครศรีอยุธยา มีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) 100 ล้านบาท และได้ยื่นขอรับสิทธิประโยชน์เติมเติมตมคุณค่าของโครงการโดยจะลงทุนทำวิจัยและพัฒนา (R&D) มูลค่า 10 ล้านบาท คิดเป็นร้อยละ 1 ของยอดขายรวมใน 3 ปีแรก

| สิทธิประโยชน์ | ตามประเภทกิจการ | ตามคุณค่าของโครงการ | ||

| Merit เพื่อเพิ่มความสามารถในการแข่งขัน | Merit เพื่อกระจายความเจริญสู่ภูมิภาค (ตั้งใน 20 จังหวัดที่มีรายได้ต่อหัวต่ำ) | Merit เพื่อพัฒนาพื้นที่อุตสาหกรรม (ตั้งในนิคมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมฯ) | ||

| ยกเว้นภาษีเงินได้นิติบุคคล รวม 5 ปี มูลค่า Cap ไม่เกิน 120 ล้านบาท | (A4) 3 ปี โดยมีมูลค่า Cap ไม่เกิน 100 ล้านบาท | ยกเว้นเพิ่มอีก 1 ปี โดยมี Cap เพิ่มอีก 20 ล้านบาท | – | ยกเว้นเพิ่มอีก 1 ปี |

| สิทธิประโยชน์พื้นฐานอื่นๆ |

o ยกเว้นอากรขาเข้าเครื่องจักร o ยกเว้นอากรขาเข้าวัตถุดิบที่นำมาผลิตเพื่อส่งออก o สิทธิประโยชน์ที่มิใช่ภาษีอากร (Non – Tax) |

|||

ตัวอย่างที่ 2 : กิจการผลิตผลิตภัณฑ์เครื่องกีฬาหรือชิ้นส่วน (ประเภท 3.4) ตั้งสถานประกอบการที่จังหวัดชัยภูมิ มีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) 50 ล้านบาท

| สิทธิประโยชน์ | ตามประเภทกิจการ | ตามคุณค่าของโครงการ | ||

| Merit เพื่อเพิ่มความสามารถในการแข่งขัน | Merit เพื่อกระจายความเจริญสู่ภูมิภาค (ตั้งใน 20 จังหวัดที่มีรายได้ต่อหัวต่ำ) | Merit เพื่อพัฒนาพื้นที่อุตสาหกรรม (ตั้งในนิคมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมฯ) | ||

| ยกเว้นภาษีเงินได้นิติบุคคลรวม 3 ปี มูลค่า Cap ไม่เกิน 50 ล้านบาท | (B1) ไม่ได้รับยกเว้นภาษีเงินได้ | – | ยกเว้นเพิ่มอีก 3 ปี | – |

| สิทธิประโยชน์พื้นฐานอื่นๆ |

o ยกเว้นอากรขาเข้าเครื่องจักร o ยกเว้นอากรขาเข้าวัตถุดิบที่นำมาผลิตเพื่อส่งออก o สิทธิประโยชน์ที่มิใช่ภาษีอากร (Non – Tax) |

|||

| สิทธิประโยชน์เพิ่มเติมสำหรับ 20 จังหวัด |

o อนุญาตให้หักค่าขนส่ง ค่าไฟฟ้า และค่าประปา เป็นระยะเวลา 10 ปี นับแต่วันที่เริ่มมีรายได้ o อนุญาตให้หักค่าติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวกจากกำไรสุทธิร้อยละ 25 ของเงินลงทุน โดยจะเลือกหักจากกำไรสุทธิของปีใดปีหนึ่งหรือหลายปีก็ได้ ภายใน 10 ปี นับแต่วันที่มีรายได้ นอกเหนือไปจากการหักค่าเสื่อมราคาตามปกติ |

|||

- หลักเกณฑ์การอนุมัติโครงการ

คณะกรรมการได้ปรับเปลี่ยนหลักเกณฑ์การอนุมัติโครงการที่ขอรับการส่งเสริมการลงทุนให้มีความเหมาะสมและสอดคล้องกับทิศทางของยุทธศาสตร์ใหม่โดยประเด็นสำคัญคือ การเข้มงวดกับการใช้เครื่องจักรเก่าและการปรับเปลี่ยนวิธีนับเงินลงทุนขั้นต่ำสำหรับกลุ่มธุรกิจบริการฐานความรู้ รวมทั้งกิจการที่รองรับการพัฒนาเศรษฐกิจดิจิตัล หลักเกณฑ์ใหม่ประกอบด้วย 3 ด้านดังนี้

3.1 หลักเกณฑ์ด้านการพัฒนาความสามารถในการแข่งขัน

- ต้องมีมูลค่าเพิ่มไม่น้อยกว่าร้อยละ 20 ของรายได้ (ยกเว้นกิจการเกษตรกรรมและผลิตผลจากการเกษตร กิจการอิเล็กทรอนิกส์และชิ้นส่วน และกิจการตัดโลหะ ต้องมีมูลค่าเพิ่มไม่น้อยกว่าร้อยละ 10 ของรายได้)

- ต้องมีกรรมวิธีการผลิตที่ทันสมัย

- ต้องใช้เครื่องจักรใหม่ กรณีเครื่องจักรใช้แล้วจากต่างประเทศที่จะได้รับอนุญาตให้ใช้ในโครงการและให้นับเป็นเงินลงทุนสำหรับการยกเว้นภาษีเงินได้นิติบุคคล (Cap) แต่จะไม่ได้รับยกเว้นอากรขาเข้า ได้แก่ เครื่องจักรที่มีอายุไม่เกิน 5 ปี นับตั้งแต่ปีที่ผลิตถึงปีที่นำเข้า และเครื่องปั๊ม (Press Machine) ที่มีอายุไม่เกิน 10 ปี โดยต้องได้รับใบรับรองจากสถาบันที่เชื่อถือได้

ในด้านประสิทธิภาพของเครื่องจักร ผลกระทบต่อสิ่งแวดล้อมและการใช้พลังงาน รวมทั้งการประเมินราคาที่เหมาะสม

สำหรับกิจการขนส่งทางเรือ กิจการขนส่งทางอากาศ และแม่พิมพ์ จะอนุญาตให้ใช้เครื่องจักรใช้แล้วที่มีอายุเกิน 10 ปี ในโครงการได้ตามความเหมาะสม โดยให้ได้รับยกเว้นอากรขาเข้าและให้นับเป็นเงินลงทุนสำหรับการยกเว้นภาษีเงินได้นิติบุคคล - โครงการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ต้องได้รับใบรับรองคุณภาพตามมาตรฐาน ISO 9000 หรือ ISO 14000 หรือมาตรฐานสากลอื่นที่เทียบเท่า

ภายใน 2 ปี นับตั้งแต่วันครบเปิดดำเนินการ หากไม่สามารุดำเนินการได้จะถูกเพิกถอนสิทธิประโยชน์การยกเว้นภาษีเงินได้ 1 ปี - สำหรับกิจการที่ได้รับสัมปทาน และกิจการแปรรูปรัฐวิสาหกิจ มีแนวทางการพิจารณาดังนี้

1. โครงการลงทุนของรัฐวิสาหกิจตามพระราชบัญญัติทุนรัฐวิสาหกิจ ปี 2542 จะไม่อยู่ในข่ายได้รับการส่งเสริมฯ

2. โครงการที่ได้รับสัมปทานที่เอกชนดำเนินการ โดยจะต้องโอนกรรมสิทธิ์ให้รัฐ (Build Transfer หรือ Build Operate Transfer) หน่วยงานรัฐที่เป็นเจ้าของโครงการที่ประสงค์จะให้ผู้ได้รับสัมปทานได้รับสิทธิประโยชน์การส่งเสริมการลงทุน ต้องเสนอโครงการให้คณะกรรมการพิจารณาก่อนออกประกาศเชิญชวนเอกชนเข้าร่วมประมูล และในขั้นการประมูลต้องมีประกาศชัดเจนว่าเอกชนจะได้รับสิทธิประโยชน์ใดบ้าง โดยในหลักการจะไม่ให้การส่งเสริมฯกรณีเอกชนต้องจ่ายผลตอบแทนให้แก่รัฐในการรับสัมปทาน เว้นแต่เป็นผลตอบแทนที่สมเหตุสมผลกับการลงทุน

ที่รัฐใช้ไปในโครงการนั้น

3. โครงการของรัฐที่ให้เอกชนลงทุนและเป็นเจ้าของ (Build Own Operate) รวมทั้งให้เอกชนเช่าหรือบริหาร โดยจ่ายผลตอบแทนให้รัฐในลักษณะค่าเช่า จะพิจารณาให้การส่งเสริมฯ

ตามหลักเกณฑ์ทั่วไป

4. การแปรรูปจากรัฐวิสาหกิจเป็นบริษัทจำกัด หากต้องการขยายงานจะขอรับการส่งเสริมฯได้ เฉพาะส่วนที่ลงทุนเพิ่ม โดยจะได้รับสิทธิประโยชน์ตามหลักเกณฑ์ทั่วไป

3.2 หลักเกณฑ์ด้านการป้องกันผลกระทบต่อคุณภาพสิ่งแวดล้อม

- ต้องมีแนวทางและมาตรการในการป้องกันและลดผลกระทบต่อคุณภาพสิ่งแวดล้อมที่เพียงพอและมีประสิทธิภาพ สำหรับโครงการที่อาจก่อให้เกิดผลกระทบต่อคุณภาพสิ่งแวดล้อม คณะกรรมการจะพิจารณาเป็นพิเศษในเรื่องสถานที่ตั้งและวิธีจัดการมลพิษ

- กรณีกิจการใดมีรายละเอียดโครงการหรือกิจกรรมต่อเนื่อง อยู่ในข่ายที่ต้องทำรายงานวิเคราะห์ผลกระทบสิ่งแวดล้อมให้โครงการหรือกิจการนั้นต้องปฏิบัติตามกฎหมายว่าด้วยสิ่งแวดล้อม

หรือมติคณะรัฐมนตรีที่เกี่ยวข้องด้วย - โครงการที่ตั้งในจังหวัดระยอง ต้องปฏิบัติตามประกาศสำนักงานฯ ที่ ป.1/2554 เรื่อง นโยบายส่งเสริมอุตสาหกรรมในจังหวัดระยอง

3.3 หลักเกณฑ์เงินลงทุนขั้นต่ำ และความเป็นไปได้ของโครงการ

- ต้องมีเงินลงทุนขั้นต่ำไม่น้อยกว่า 1 ล้านบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน) เว้นแต่กรณีที่กำหนดไว้เป็นการเฉพาะในบัญชีประเภทกิจการที่ให้การส่งเสริมฯ

สำหรับกลุ่มธุรกิจบริการที่ใช้ฐานความรู้เป็นปัจจัยหลักในการทำธุรกิจ รวมทั้งกิจการที่รองรับการพัฒนาเศรษฐกิจดิจิทัล เช่น กิจการวิจัยและพัฒนา กิจการซอฟต์แวร์ กิจการออกแบบทางอิเล็กทรอนิกส์ กิจการบริการออกแบบทางวิศวกรรม กิจการบริการออกแบบและพัฒนาผลิตภัณฑ์เชิงสร้างสรรค์ เป็นต้น ซึ่งการพิจารณาเงินลงทุนขั้นต่ำจาก Fixed Assets เช่น เครื่องจักร ตามหลักเกณฑ์ปัจจุบันยังไม่เหมาะสมกับกิจการเหล่านี้ จึงจะปรับเปลี่ยนวิธีการกำหนดความหมายของเงินลงทุนขั้นต่ำใหม่ โดยพิจารณาจาก “เงินเดือนบุคลากรขั้นต่ำต่อปี” ซึ่งจะระบุไว้เป็นการเฉพาะในบัญชีประเภทกิจการที่ให้การส่งเสริมฯ - มีอัตราส่วนหนี้สินต่อทุนจดทะเบียนไม่เกิน 3 ต่อ 1 สำหรับโครงการริเริ่ม ส่วนโครงการขยายจะพิจารณาความเหมาะสมเป็นรายกรณี

- โครงการที่มีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) มากกว่า 750 ล้านบาท ต้องแนบรายงานการศึกษาความเป็นไปได้ของโครงการ

การกำหนดมาตรการเสริม

นอกจากการกำหนดมาตรการส่งเสริมการลงทุนหลักภายใต้ยุทธศาสตร์ใหม่แล้ว คณะกรรมการฯ ยังได้กำหนดมาตรการเสริมที่มีวัตถุประสงค์เฉพาะอีกหลายมาตรการ ซึ่งจะมีส่วนช่วยให้การขับเคลื่อนยุทธศาสตร์ใหม่สามารถบรรจุเป้าหมายได้อย่างมีประสิทธิภาพมากขึ้น ดังนี้

- มาตรการส่งเสริมการลงทุนเพื่อปรับปรุงประสิทธิภาพการผลิตโดยกระตุ้นให้กิจการที่ดำเนินการอยู่แล้วมีการลงทุนเพิ่มมากขึ้นในด้านต่างๆ ได้แก่ การปรับเปลี่ยนเครื่องจักรเพื่อการประหยัดพลังงาน การใช้พลังงานทดแทน หรือการลดผลกระทบต่อสิ่งแวดล้อม การปรับเปลี่ยนเครื่องจักรเพื่อเพิ่มประสิทธิภาพการผลิต เช่น Automation เป็นต้น และการลงทุนเพิ่มด้านการวิจัย พัฒนา และการออกแบบทางวิศวกรรมเพื่อปรับปรุงประสิทธิภาพ

- มาตรการเพิ่มขีดความสามารถของผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs)เพื่อสร้างข้อได้เปรียบทางการแข่งขันให้กับผู้ประกอบการ SMEs ไทย และเพื่อเร่งรัดให้เกิดการลงทุนของกลุ่ม SMEs จำนวน 38 กิจการ โดยจะได้รับการผ่อนปรนเงื่อนไขและสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม 2 ปีจากหลักเกณฑ์ปกติ

- มาตรการส่งเสริมการลงทุนในเขตพัฒนาเศรษฐกิจพิเศษโดยโครงการที่ลงทุนในเขตพัฒนาเศรษฐกิจพิเศษที่รัฐบาลกำหนด จะได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม 3 ปีจากหลักเกณฑ์ปกติ หากเป็นกิจการในกลุ่ม A1 และ A2 ซึ่งได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปีอยู่แล้ว จะให้ได้รับการลดหย่อนภาษีเงินได้นิติบุคคลร้อยละ 50 เพิ่มเติมอีก 5 ปี นับจากวันสิ้นสุดระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคล

สำหรับกรณีเป็นกิจการเป้าหมายที่คณะกรรมการฯ นโยบายเขตพัฒนาเศรษฐกิจพิเศษกำหนด จะได้รับสิทธิประโยชน์สูงสุด คือ ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี และลดหย่อนภาษีเงินได้นิติบุคคลร้อยละ 50 เพิ่มเติมอีก 5 ปี

- มาตรการส่งเสริมการลงทุนเพื่อพัฒนาอุตสาหกรรมในพื้นที่จังหวัดชายแดนภาคใต้โดยให้สิทธิประโยชน์สูงสุดกับโครงการที่ลงทุนในพื้นที่จังหวัดปัตตานี ยะลา นราธิวาส และสตูล รวมทั้งพื้นที่ในอำเภอจะนะ อำเภอนาทวี อำเภอสะบ้าย้อย และอำเภอเทพา จังหวัดสงขลาด้วย

ผลที่คาดว่าจะได้รับ

สำนักงานคาดหวังว่า การปรับยุทธศาสตร์การส่งเสริมการลงทุนใหม่ในครั้งนี้จะก่อให้เกิดผลดีกับทุกภาคส่วนหลายประการ ดังนี้

ประโยชน์ต่อประเทศ

- สามารถดึงดูดการลงทุนที่มีคุณค่า ซึ่งจะช่วยให้ระบบเศรษฐกิจและภาคอุตสาหกรรมไทยมีความสามารถในการแข่งขันสูงขึ้น เพื่อมุ่งสู่การก้าวพ้น Middle Income Trap และเติบโตอย่างยั่งยืน

- เกิดคลัสเตอร์ใหม่ในแต่ละภูมิภาคหรือพื้นที่เขตพัฒนาเศรษฐกิจ ซึ่งจะส่งผลให้เกิดการกระจายความเจริญสู่ภูมิภาค และการพัฒนาที่สอดคล้องกับศักยภาพของพื้นที่ อีกทั้งสามารถพัฒนา Value Chain ของอุตสาหกรรมให้มีความเข้มแข็งยิ่งขึ้น

- ภาระทางการคลังจากการยกเว้นภาษีเงินได้นิติบุคคลลดลง และมีการใช้สิทธิประโยชน์ด้านภาษีอากรอย่างคุ้มค่าและมีประสิทธิภาพมากขึ้น

ประโยชน์ต่อนักลงทุน

- มีความสามารถในการแข่งขันสูงขึ้น จากการได้รับสิทธิประโยชน์ทั้ง Tax และ Non – Tax Incentives โดยเฉพาะมาตรการให้สิทธิประโยชน์เพิ่มเติมตามคุณคาของโครงการ (Merit – Based Incentives) ที่จะช่วยยกระดับและพัฒนาภาคอุตสาหกรรมให้เติบโตอย่างยั่งยืน

- มีโอกาสทางธุรกิจมากขึ้น จากการเชื่อมโยงอุตสาหกรรม ทั้งภายในประเทศ และการเชื่อมโยงทางเศรษฐกิจกับประเทศเพื่อนบ้าน เพื่อรองรับการรวมกลุ่ม AEC

- ได้รับบริการและการอำนวยความสะดวกที่ดีขึ้น ทั้งก่อนและหลังการลงทุน ทั้งการลงทุนในประเทศและการลงทุนของไทยในต่างประเทศ

ที่มา : สำนักงานคณะกรรมการส่งเสริมการลงทุน www.boi.go.th