ดำเนินพิธีการนำเข้า

การนำเข้าสินค้า

ในการนำเข้าสินค้า ผู้นำเข้าจะต้องปฏิบัติตามกฎหมาย ระเบียบ และประกาศที่กรมศุลกากรและหน่วยงานอื่น ๆ ที่เกี่ยวข้องในการนำเข้า

อาทิ กระทรวงพาณิชย์สำนักงานคณะกรรมการอาหารและยา กรมปศุสัตว์ ฯลฯ ที่กำหนดไว้ให้ครบถ้วน โดยมีคำแนะนำในการจัดเตรียมเอกสาร

และปฏิบัติตามขั้นตอนพิธีการศุลกากรในการนำเข้าสินค้า

ดำเนินพิธีการส่งออก

พิธีการส่งออก

ในการส่งออกสินค้า ผู้ส่งออกก็จะต้องปฏิบัติตามกฎหมาย ระเบียบ และประกาศที่กรมศุลกากรและหน่วยงานอื่น ๆ ที่เกี่ยวข้องในการส่งออกกำหนดไว้ให้ครบถ้วนเช่นเดียวกับการนำเข้า โดยมีคำแนะนำในการจัดเตรียมเอกสาร และปฏิบัติตามขั้นตอนพิธีการศุลกากรในการส่งออกสินค้า

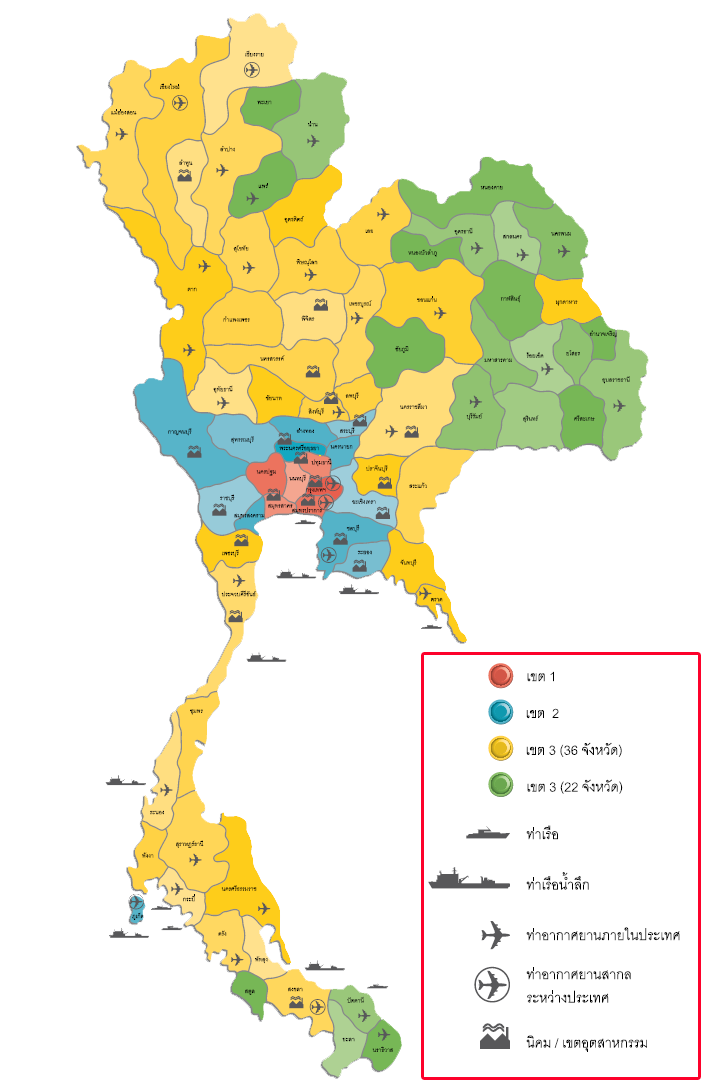

เขตส่งเสริมการลงทุน BOI

| เขตส่งเสริมการลงทุน |

คณะกรรมการได้แบ่งเขตการลงทุนออกเป็น 3 เขต ตามปัจจัยทางเศรษฐกิจ โดยใช้รายได้และสิ่งอำนวยความสะดวกพื้นฐาน ของแต่ละจังหวัดเป็นเกณฑ์ ดังนี้

เขต 2 ประกอบด้วย 12 จังหวัด ได้แก่ กาญจนบุรี ฉะเชิงเทรา ชลบุรี นครนายก พระนครศรีอยุธยา ภูเก็ต ระยอง ราชบุรี สมุทรสงคราม สระบุรี สุพรรณบุรี และอ่างทอง เขต 3 ประกอบด้วย 58 จังหวัด แบ่งออกเป็น 2 กลุ่ม คือ 36 จังหวัด และ 22 จังหวัดรายได้ต่ำ ดังนี้ 36 จังหวัด ได้แก่ กระบี่ กำแพงเพชร ขอนแก่น จันทบุรี ชัยนาท ชุมพร เชียงราย เชียงใหม่ ตรัง ตราด ตาก นครราชสีมา นครศรีธรรมราช นครสวรรค์ ประจวบคีรีขันธ์ ปราจีนบุรี พังงา พัทลุง พิจิตร พิษณุโลก เพชรบุรี เพชรบูรณ์ มุกดาหาร แม่ฮ่องสอน ระนอง ลพบุรี ลำปาง ลำพูน เลย สงขลา สระแก้ว สิงห์บุรี สุโขทัย สุราษฏร์ธานี อุตรดิตถ์ อุทัยธานี 22 จังหวัด ได้แก่ กาฬสินธุ์ นครพนม นราธิวาส น่าน บุรีรัมย์ ปัตตานี พะเยา แพร่ มหาสารคาม ยโสธร ยะลา ร้อยเอ็ด ศรีสะเกษ สกลนคร สตูล สุรินทร์ หนองบัวลำภู ชัยภูมิ หนองคาย อุบลราชธานี อุดรธานี และอำนาจเจริญ ตารางสรุปสิทธิ และประโยชน์

|

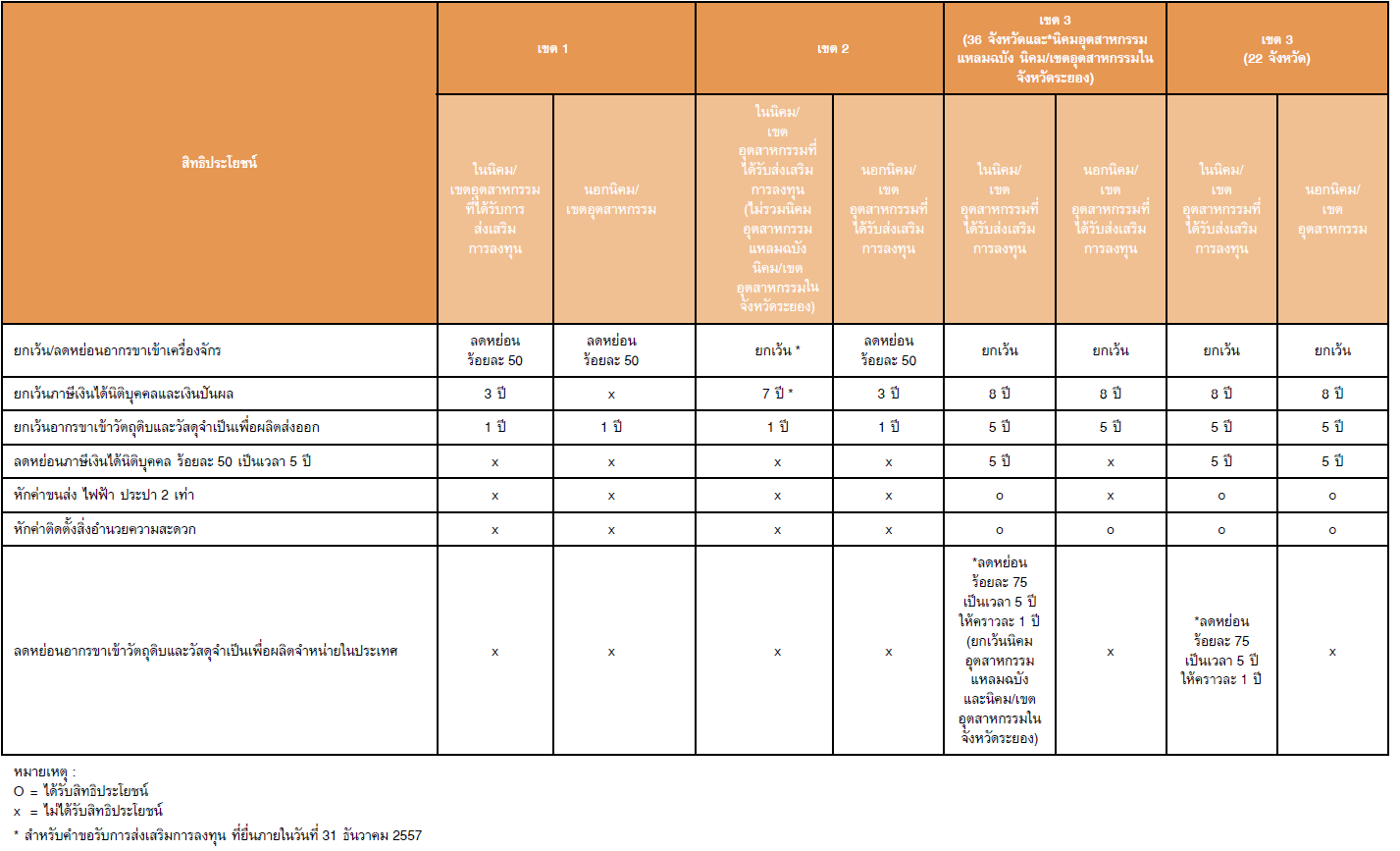

สิทธิและประโยชน์ด้านภาษีอากรตามเขตการลงทุน

- เขต1 โครงการที่ตั้งสถานประกอบการในจังหวัดกรุงเทพมหานคร นครปฐม นนทบุรี ปทุมธานี สมุทรปราการและสมุทรสาคร

- โครงการที่ตั้งในนิคม อุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมในเขต1

- ให้ได้รับลดหย่อนอากรขาเข้า สำหรับเครื่องจักรกึ่งหนึ่ง เฉพาะเครื่องจักรที่มีอากรขาเข้าไม่ต่ำกว่าร้อยละ10

- ให้ได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็น ระยะเวลา3 ปี ทั้งนี้ ผู้ได้รับการส่งเสริมในโครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือมาตรฐานสากลอื่นที่เทียบเท่าภายในระยะเวลา 2 ปี นับตั้งแต่วันเปิดดำเนินการ หากไม่สามารถดำเนินการได้จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้ นิติบุคคล 1 ปี

- ให้ได้รับยกเว้นอากรขาเข้าสำหรับวัตถุดิบ หรือวัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อการส่งออกเป็นระยะเวลา1 ปี

- โครงการที่ตั้งนอก นิคมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมในเขต1

- ได้รับลดหย่อนอากรขาเข้าสำหรับเครื่องจักร กึ่งหนึ่ง เฉพาะเครื่องจักรที่มีอากรขาเข้าไม่ต่ำกว่าร้อยละ10

- ได้รับยกเว้นอากรขาเข้าสำหรับวัตถุดิบหรือ วัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อการส่งออกเป็นระยะเวลา1 ปี

- โครงการที่ตั้งในนิคม อุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมในเขต1

- เขต2 โครงการ ที่ตั้งสถาน ประกอบการในจังหวัดกาญจนบุรี ฉะเชิงเทรา ชลบุรี นครนายก พระนครศรีอยุธยา ภูเก็ต ระยอง ราชบุรี สมุทรสงคราม สระบุรี สุพรรณบุรีและอ่างทอง

- โครงการที่ตั้งในนิคมหรือ เขตอุตสาหกรรมที่ได้รับการส่งเสริมในเขต2 (ไม่รวมนิคมอุตสาหกรรมแหลมฉบังและนิคมหรือเขตอุตสาหกรรมที่ได้รับการส่ง เสริมในจังหวัดระยอง)

- ให้ได้รับยกเว้นอากรขาเข้าเครื่อง จักร (สำหรับโครงการที่ยื่นขอรับการส่งเสริมภายในวันที่31 ธันวาคม 2557)

- ให้ได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็นระยะ เวลา7 ปี (สำหรับโครงการที่ยื่นขอรับการส่งเสริมภายในวันที่ 31 ธันวาคม 2557) ทั้งนี้ ผู้ได้รับการส่งเสริมในโครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้รับ ใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือมาตรฐานสากลอื่นที่เทียบเท่าภายในระยะเวลา 2 ปี นับตั้งแต่วันเปิดดำเนินการ หากไม่สามารถดำเนินการได้จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้ นิติบุคคล 1 ปี

- ให้ได้รับการยกเว้นอากรขาเข้าสำหรับวัตถุดิบหรือ วัสดุจำเป็นสำหรับที่ผลิตเพื่อการส่งออกเป็นระยะเวลา1 ปี

- โครงการที่ตั้งนอกนิคมหรือ เขตอุตสาหกรรมที่ได้รับการส่งเสริมในเขต2

- ให้ได้รับลดหย่อนอากรขาเข้าสำหรับเครื่องจักร กึ่งหนึ่ง เฉพาะเครื่องจักรที่มีอากรขาเข้าไม่ต่ำกว่าร้อยละ10

- ให้ได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็นระยะ เวลา3 ปี ทั้งนี้ ผู้ได้รับการส่งเสริมในโครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือมาตรฐานสากลอื่นที่เทียบเท่าภายในระยะเวลา 2 ปี นับตั้งแต่วันเปิดดำเนินการ หากไม่สามารถดำเนินการได้จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้ นิติบุคคล 1 ปี

- ให้ได้รับการยกเว้นอากรขาเข้าสำหรับวัตถุดิบหรือ วัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อการส่งออกเป็นระยะเวลา1 ปี

- โครงการที่ตั้งในนิคมหรือ เขตอุตสาหกรรมที่ได้รับการส่งเสริมในเขต2 (ไม่รวมนิคมอุตสาหกรรมแหลมฉบังและนิคมหรือเขตอุตสาหกรรมที่ได้รับการส่ง เสริมในจังหวัดระยอง)

- เขต3 โครงการ ที่ตั้งสถาน ประกอบการในท้องที่ 36 จังหวัด ได้แก่ กระบี่ กำแพงเพชร ขอนแก่น จันทบุรี ชัยนาท ชุมพร เชียงราย เชียงใหม่ ตรัง ตราด ตาก นครราชสีมา นครศรีธรรมราช นครสวรรค์ ประจวบคีรีขันธ์ ปราจีนบุรี พังงา พัทลุง พิจิตร พิษณุโลก เพชรบุรี เพชรบูรณ์ มุกดาหาร แม่ฮ่องสอน ระนอง ลพบุรี ลำปาง ลำพูน เลย สงขลา สระแก้ว สิงห์บุรี สุโขทัย สุราษฎร์ธานี อุตรดิตถ์ อุทัยธานี

- โครงการที่ตั้งในนิคม อุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมใน ท้องที่36 จังหวัด และโครงการที่ยื่นขอรับการส่งเสริมภายในวันที่ 31 ธันวาคม 2557 ซึ่งตั้งอยู่ในนิคมอุตสาหกรรมแหลมฉบัง และนิคมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมในจังหวัดระยอง

- ให้ได้รับยกเว้นอากรขาเข้าสำหรับเครื่องจักร

- ให้ได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็นระยะ เวลา8 ปี ทั้งนี้ ผู้ได้รับการส่งเสริมในโครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือมาตรฐานสากลอื่นที่เทียบเท่าภายในระยะเวลา 2 ปี นับตั้งแต่วันเปิดดำเนินการ หากไม่สามารถดำเนินการได้จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้ นิติบุคคล 1 ปี

- ให้ได้รับการยกเว้นอากรขาเข้าสำหรับวัตถุดิบ หรือวัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อการส่งออกเป็นระยะเวลา5 ปี

- ให้ได้รับลดหย่อนภาษีเงินได้นิติบุคคลสำหรับกำไร สุทธิ ที่ได้จากการลงทุนในอัตราร้อยละ50 ของอัตราปกติเป็นระยะเวลา 5 ปี นับจากวันที่พ้นกำหนดระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคล

- อนุญาตให้หักค่าขนส่ง ค่าไฟฟ้า และค่าประปา2 เท่าเป็นระยะเวลา 10 ปี นับแต่วันที่เริ่มมีรายได้จากกิจการที่ได้รับการส่งเสริม

- อนุญาตให้หักค่าติดตั้งหรือก่อสร้างสิ่งอำนวย ความสะดวกจากกำไรสุทธิร้อยละ25 ของเงินที่ลงทุนแล้วในการนั้นในกิจการที่ได้รับส่งเสริม โดยผู้ได้รับการส่งเสริมจะเลือกหักจากกำไรสุทธิของปีใดปีหนึ่ง หรือหลายปีก็ได้ภายใน 10 ปี นับแต่วันที่มีรายได้จากกิจการที่ได้รับการส่งเสริม ทั้งนี้ นอกเหนือไปจากการหักค่าเสื่อมราคาตามปกติ

- ให้ได้รับการลดหย่อนอากรขาเข้าสำหรับวัตถุดิบ หรือวัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อจำหน่ายในประเทศ ร้อยละ75 เป็นระยะเวลา 5 ปี (จะอนุมัติให้คราวละ 1 ปี) ยกเว้นนิคมอุตสาหกรรมแหลมฉบัง และโครงการที่ยื่นขอรับการส่งเสริมตั้งแต่วันที่ 1 มกราคม 2548 เป็นต้นไป ที่ตั้งสถานประกอบการในนิคมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมในจังหวัด ระยอง จะไม่ได้รับสิทธิข้อนี้

- โครงการที่ตั้งนอกนิคมหรือ เขตอุตสาหกรรมที่ได้รับการส่งเสริมในท้องที่36 จังหวัด

- ให้ได้รับยกเว้นอากรขาเข้าสำหรับเครื่องจักร

- ให้ได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็นระยะ เวลา8 ปี ทั้งนี้ ผู้ได้รับการส่งเสริมในโครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือมาตรฐานสากลอื่นที่เทียบเท่าภายในระยะเวลา 2 ปี นับตั้งแต่วันเปิดดำเนินการ หากไม่สามารถดำเนินการได้จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้ นิติบุคคล 1

- ให้ได้รับการยกเว้นอากรขาเข้าสำหรับวัตถุดิบ หรือวัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อการส่งออกเป็นระยะเวลา 5 ปี

- อนุญาตให้หักค่าติดตั้งหรือก่อสร้างสิ่งอำนวย ความสะดวกจากกำไรสุทธิร้อยละ25 ของเงินที่ลงทุนแล้วในการนั้นในกิจการที่ได้รับส่งเสริม โดยผู้ได้รับการส่งเสริมจะเลือกหักจากกำไรสุทธิของปีใดปีหนึ่ง หรือหลายปีก็ได้ภายใน 10 ปี นับแต่วันที่มีรายได้จากกิจการที่ได้รับการส่งเสริม ทั้งนี้ นอกเหนือไปจากการหักค่าเสื่อมราคาตามปกติ

- โครงการที่ตั้งในนิคม อุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมใน ท้องที่36 จังหวัด และโครงการที่ยื่นขอรับการส่งเสริมภายในวันที่ 31 ธันวาคม 2557 ซึ่งตั้งอยู่ในนิคมอุตสาหกรรมแหลมฉบัง และนิคมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมในจังหวัดระยอง

- เขต3 โครงการ ที่ตั้งสถานประกอบ การในท้องที่ 22 จังหวัด ได้แก่ กาฬสินธุ์ นครพนม นราธิวาส น่าน บุรีรัมย์ ปัตตานี พะเยา แพร่ มหาสารคาม ยโสธร ยะลา ร้อยเอ็ด ศรีสะเกษ สกลนคร สตูล สุรินทร์ หนองบัวลำภู ชัยภูมิ หนองคาย อุบลราชธานี อุดรธานี และอำนาจเจริญ

- ให้ได้รับยกเว้นอากรขา เข้าสำหรับเครื่องจักร

- ให้ได้รับยกเว้นภาษีเงินได้ นิติบุคคลเป็นระยะเวลา8 ปี ทั้งนี้ ผู้ได้รับการส่งเสริมในโครงการที่มีขนาดการลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) จะต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือมาตรฐานสากลอื่นที่เทียบเท่าภายในระยะเวลา 2 ปี นับตั้งแต่วันเปิดดำเนินการ หากไม่สามารถดำเนินการได้จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้ นิติบุคคล 1 ปี

- ให้ได้รับการยกเว้นอากรขาเข้าสำหรับ วัตถุดิบ หรือวัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อการส่งออกเป็นระยะเวลา5 ปี

- ให้ได้รับลดหย่อนภาษีเงินได้ นิติบุคคลสำหรับกำไรสุทธิ ที่ได้จากการลงทุนในอัตราร้อยละ50 ของอัตราปกติเป็นระยะเวลา 5 ปี นับจากวันที่พ้นกำหนดระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคล

- อนุญาตให้หักค่าขนส่ง ค่าไฟฟ้า และค่าประปา2 เท่าเป็นระยะเวลา 10 ปี นับแต่วันที่เริ่มมีรายได้จากกิจการที่ได้รับการส่งเสริม

- อนุญาตให้หักค่าติดตั้งหรือก่อสร้าง สิ่งอำนวยความสะดวกจากกำไรสุทธิร้อยละ25 ของเงินที่ลงทุนแล้วในการนั้นในกิจการที่ได้รับส่งเสริม โดยผู้ได้รับการส่งเสริมจะเลือกหักจากกำไรสุทธิของปีใดปีหนึ่ง หรือหลายปีก็ได้ภายใน 10 ปี นับแต่วันที่มีรายได้จากกิจการที่ได้รับการส่งเสริม ทั้งนี้ นอกเหนือไปจากการหักค่าเสื่อมราคาตามปกติ

- ให้ได้รับการลดหย่อนอากรขาเข้า สำหรับวัตถุดิบ หรือวัสดุจำเป็นสำหรับส่วนที่ผลิตเพื่อจำหน่ายในประเทศ ร้อยละ75 เป็นระยะเวลา 5 ปี (จะอนุมัติให้คราวละ 1 ปี) ทั้งนี้สำหรับโครงการที่ตั้งในนิคมหรือเขตอุตสาหกรรมที่ได้รับส่งเสริมและ ยื่นขอรับการส่งเสริมภายในวันที่ 31 ธันวาคม 2557

โครงการที่อาจมีผลกระทบต่อปัญหามลภาวะและสิ่งแวดล้อม

จะมีเงื่อนไขให้ตั้งโรงงานในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมตามที่คณะ กรรมการกำหนด โดยโครงการดังกล่าวประกอบด้วย

- กิจการ ฟอกหนังสัตว์

- กิจการ ฟอกย้อมและแต่งสำเร็จ

- กิจการ ชุบแข็งที่ใช้สาร ไซยาไนด์

- กิจการ ซ่อมชิ้นส่วนยานพาหนะ อุปกรณ์ไฟฟ้า หรืออิเล็กทรอนิกส์

- กิจการ Recycle

ส่วนกิจการอื่นๆ นอกเหนือจากนี้ จะตั้งโรงงานในเขตใดๆ ก็ได้ แต่จะต้องไม่อยู่ในเขตหวงห้ามตามประกาศผังเมืองรวมของจังหวัด และจะต้องได้รับอนุญาตจากกระทรวงอุตสาหกรรมหรือส่วนราชการอื่นที่เกี่ยวข้องด้วย

กรณีที่ไม่ขัดกับหลักเกณฑ์ที่ตั้งโรงงาน ผู้ได้รับส่งเสริมสามารถยื่นคำร้องขอแก้ไขโครงการเพื่อเปลี่ยนสถานที่ตั้ง โรงงานได้ โดยจะให้ได้รับสิทธิประโยชน์ตามเงื่อนไขของที่ตั้งใหม่ ตามหลักเกณฑ์ ณ วันที่โครงการนั้นได้รับอนุมัติให้การส่งเสริม โดยจะเริ่มนับวันที่เริ่มใช้สิทธิเป็นวันเดียวกันกับวันที่เริ่มใช้สิทธิ ประโยชน์ครั้งแรกของโครงการนั้นๆ

เขตปลอดอากร FZ

เขตปลอดอากร (Free Zone : FZ)

เป็น พื้นที่ประกอบอุตสาหกรรม พาณิชยกรรมตามพี้นที่ที่ศุลกากรกำหนด กิจการใน พี้นที่ Free Zone จะได้สิทธิยกเว้นอากรขาเข้าทั้งเครื่องจักรและวัตถุ ดิบ เขตพื้นที่ Free Zone จะตั้งอยู่ที่ใดก็ได้ตามที่กรมศุลกากรกำหนด

สิทธิประโยชน์ของเขตปลอดอากร

• ยกเว้นอากรขาเข้าสำหรับวัตถุดิบหรือสิ่งจำเป็นที่นำมาผลิตเพื่อการส่งออก

• ได้รับยกเว้นภาษีขาเข้าเครื่องจักรและอุปกรณ์ต่างๆสำหรับที่ใช้ในการประกอบ อุตสาหกรรมและพานิชยกรรม

• ยกเว้นภาษีอากรขาออกสำหรับสินค้าหรือผลิตภัฒฑ์เพื่อส่งออก

• ไม่จำกัดปริมาณการส่งออกรวมถึงไม่กำหนดระยะเวลาในการส่งออก

• การคำนวนภาษีมูบค่าเพิ่มอัตราร้อยละ 0 สำหรับสินค้าในราชอาณาจักรเข้าไปในเขตปลอดอากรเพื่อการส่งออก

ความสะดวกในการประกอบการ

• อำนวยความสะดวกในการนำสินค้าและวัตถุดิบเข้ามาในประเทศและเข้าไปในเขตประกอบ การเสรี เพื่อผลิตสินค้าหรือเพื่อการค้าหรือบริการ โดยไม่ต้องระบุความเป็นเจ้าของ

• อำนวยความสะดวก ในการดำเนินการส่งออกสินค้าจากเขตประกอบการเสรีไปต่างประเทศ ด้วยการกำหนดให้การนำของหรือวัตถุดิบเข้าไปในเขตประกอบการเสรี เพื่อการผลิต ผสม ประกอบ บรรจุ หรือดำเนินการอื่นใด ได้รับความสะดวกมากขึ้น โดยมิต้องขอหรือมีใบอนุญาตนำเข้าและการควบคุมคุณภาพหรือมาตรฐานตามกฎหมาย อื่น ตลอดจนการประทับตราหรือเครื่องหมายใด ๆ ทั้งนี้ไม่รวมถึงกฎหมายศุลกากร

เขตส่งเสริมการค้า EPZ

EPZ หรือ Export Processing Zone (เขตอุตสาหกรรมส่งออก)

เป็นพื้นที่ที่อยู่ในความดูแลของการนิคมอุตสาหกรรมแห่งประเทศไทยโดยผู้ ที่ เข้าไปตั้งโรงงานใน EPZ จะเปรียบเสมือนกับอยู่ต่างประเทศ เมื่อมีการนำเข้าเครื่องจักรหรือวัตถุดิบจะไม่เสียอากรขาเข้าและภาษีมูลค่าเพิ่ม เขตอุตสาหกรรมส่งออกเป็นพื้นที่ที่กำหนดไว้สำหรับการประกอบอุตสาหกรรม การค้าหรือบริการ เพื่อส่งสินค้าออกไปจำหน่ายยังต่างประเทศและกิจการอื่นที่เป็นประโยชน์หรือ เกี่ยวเนื่องกับการประกอบอุตสาหกรรมการค้าหรือบริการเพื่อส่งสินค้าออกไป จำหน่ายยังต่างประเทศ ผู้ประกอบการอุตสาหกรรมและผู้ประกอบการค้าเพื่อการส่งออกในเขตอุตสาหกรรมส่ง ออก

สิทธิประโยชน์ของผู้ประกอบการในเขตอุตสาหกรรมส่งออก (EPZ)

ผู้ประกอบการในเขตอุตสาหกรรมส่งออกจะได้รับสิทธิพิเศษ ดังนี้

– ได้รับยกเว้นค่าธรรมเนียมพิเศษตามกฎหมายว่าด้วยการส่งเสริมการลงทุน

– ได้รับการยกเว้นอากรขาเข้าและภาษีมูลค่าเพิ่ม สำหรับเครื่องจักร อุปกรณ์เครื่องมือเครื่องใช้ รวมทั้งส่วนประกอบของสิ่งของดังกล่าวที่จำเป็นในการผลิตและของใช้ในการสร้างโรงงานหรืออาคาร

– ได้รับยกเว้นค่าธรรมเนียมพิเศษตามกฎหมายว่าด้วยการส่งเสริมการลงทุน รวมทั้งอากรขาเข้าและภาษีมูลค่าเพิ่ม สำหรับของที่นำเข้าเพื่อใช้ในการผลิตสินค้า

พิธีการคลังสินค้าทัณฑ์บน

คลังสินค้าทัณฑ์บน เป็นการให้สิทธิประโยชน์แก่ผู้ส่งออกตามหลักเกณฑ์และเงื่อนไขของคลังสินค้าทัณฑ์บนตามมาตรา 8 และ 8 ทวิ แห่งกฎหมายศุลกากร พ.ศ. 2469 โดยงดเว้นการเก็บอากรขาเข้าและขาออกแก่ของที่นำเข้ามาจากต่างประเทศ และเก็บในคลังสินค้าทัณฑ์บน เพื่อส่งออกไปยังนอกประเทศ ทั้งนี้ไม่ว่าจะส่งออกในสภาพเดิมเหมือนและที่นำเข้าหรือในสภาพที่ได้ผลิต ผสมหรือประกอบ เป็นอย่างอื่น ทั้งนี้ คลังสินค้าทัณฑ์บนที่กรมศุลกากรประกาศกำหนดให้มีการจัดตั้งเพื่อขอรับสิทธิประโยชน์ด้านภาษีอากรมี 7 ประเภท ดังนี้

1. คลังสินค้าทัณฑ์บนประเภทโรงผลิตสินค้า

2. คลังสินค้าทัณฑ์บนทั่วไป

3. คลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากร

4. คลังสินค้าทัณฑ์บนทั่วไปสำหรับจัดแสดงสินค้าหรือนิทรรศการ (คสท.)

5. คลังสินค้าทัณฑ์บนทั่วไปสำหรับเก็บน้ำมัน (คสน.)

6. คลังสินค้าทัณฑ์บนสำหรับอู่ซ่อมหรือสร้างเรือ

7. เขตคลังสินค้าทัณฑ์บนสำหรับประกอบการค้าเสรีที่ปลอดจากภาระทางภาษีอากร

คลังสินค้าทัณฑ์บน (BONDED WAREHOUSE ) คืออะไร? |

| การงดเว้นการเก็บอากรสำหรับของที่นำ เข้า ตามหลักเกณฑ์และเงื่อนไขของคลังสินค้าทัณฑ์บน ซึ่งจัดตั้งขึ้นโดยอาศัยอำนาจตามความในมาตรา 8 และ 8 ทวิ แห่งพระราชบัญญัติศุลกากร พ.ศ.2469 แก้ไขเพิ่มเติมโดยประกาศคณะปฏิวัติ ฉบับที่ 329 ลงวันที่ 13 ธันวาคม พ.ศ. 2515 และพระราชบัญญัติศุลกากร (ฉบับที่ 18) พ.ศ.2543 มีรายละเอียดดังต่อไปนี้ |

ประเภทของคลังสินค้าทัณฑ์บน คลังสินค้าทัณฑ์บนแบ่งออกเป็น 3 ประเภท คือ (1) คลังสินค้าทัณฑ์บนทั่วไป เป็นคลังสินค้าทัณฑ์บนที่จัดตั้งขึ้นเพื่อประโยชน์ในการเก็บรักษาของที่นำ เข้าจากต่างประเทศ การบรรจุหรือแบ่งบรรจุ การขนถ่ายสินค้า การกระจายสินค้า และเพื่อกิจการอื่นๆ ที่อธิบดีกรมศุลกากรเห็นสมควรอันจะเป็นการช่วยสนับสนุนการผลิต การประกอบอุตสาหกรรม และการค้าระหว่างประเทศให้มีประสิทธิภาพมากยิ่งขึ้น (2) คลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากร เป็นคลังสินค้าทัณฑ์บนทั่วไปส่วนหนึ่ง กับร้านค้าปลอดอากรอีกส่วนหนึ่ง ประเภทร้านค้าปลอดอากรสำหรับแสดงและขายของที่เก็บในคลังสินค้าทัณฑ์บนนั้น เพื่อให้นำออกไปนอกราชอาณาจักรโดยได้ปฏิบัติตาม ระเบียบที่อธิบดีกำหนด คลังสินค้าทัณฑ์บนประเภทร้านค้าปลอด อากร มี 2 ประเภท คือ คลังสินค้าทัณฑ์บนกลาง และคลังสินค้าทัณฑ์บนเพื่อขาย – คลังสินค้าทัณฑ์บนกลาง หมายความรวมถึง คลังสินค้าทัณฑ์บนที่ให้บริการสาธารณะสำหรับเก็บของ เพื่อนำไปแสดงและขายในคลังสินค้าทัณฑ์บนเพื่อขาย คลังสินค้าทัณฑ์บนเพื่อขาย หมายความรวมถึง คลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากรที่จัดตั้งขึ้น ณ ท่าอากาศยานนานาชาติ หรือในเมือง สำหรับแสดงและขายของเพื่อนำออกไปนอกราชอาณาจักร หรือขายแก่ผู้ซื้อที่เดินทางเข้ามาในราชอาณาจักร ไม่เกินปริมาณที่กฎหมายกำหนดให้ได้รับยกเว้นอากร ประกอบด้วย – คลังสินค้าทัณฑ์บนเพื่อขาย 3 ประเภท คือ (ก) คลังสินค้าทัณฑ์บนสำหรับผู้โดยสารขาเข้า หมายถึง คลังสินค้าทัณฑ์บนเพื่อขายที่ได้รับอนุมัติให้จัดตั้ง ณ ท่าอากาศยานนานาชาติภายในห้องผู้โดยสารขาเข้า หรือสถานที่อื่นที่อธิบดีกรมศุลกากรเห็นสมควร เพื่อขายเฉพาะสุรา ซิการ์แรตส์ ซิการ์ และยาเส้น แก่ผู้ซื้อที่เดินทางเข้ามาในราชอาณาจักรและไม่เกินปริมาณที่กฎหมายกำหนดให้ ได้รับยกเว้นอากร (ข) คลังสินค้าทัณฑ์บนสำหรับผู้โดยสารขาออก หมายถึง คลังสินค้าทัณฑ์บนเพื่อขายที่ได้รับอนุมัติให้จัดตั้ง ณ ท่าอากาศยานนานาชาติภายในห้องผู้โดยสารขาออก หรือสถานที่อื่นที่อธิบดีกรมศุลกากรเห็นสมควร เพื่อขายของนำเข้าจากต่างประเทศ และของภายในประเทศที่อธิบดีกรมศุลกากรให้ความเห็นชอบแก่ผู้ซื้อที่เดิน ทางออกไปนอกราชอาณาจักร (ค) คลังสินค้าทัณฑ์บนในเมือง หมายถึง คลังสินค้าทัณฑ์บนเพื่อขายที่ได้รับอนุมัติให้จัดตั้งในเมือง หรือสถานที่อื่นที่อธิบดีกรมศุลกากรเห็นสมควร เพื่อขายของนำเข้าจากต่างประเทศ และของภายในประเทศที่อธิบดีกรมศุลกากรให้ความเห็นชอบ แก่ผู้ซื้อที่มีหนังสือเดินทางและหลักฐานที่แสดงว่าจะเดินทางออกไปนอกราช อาณาจักร โดยวิธีสั่งซื้อล่วงหน้า (PRE ORDER) ซึ่งผู้ซื้อจะ ได้รับมอบของที่สั่งซื้อ ณ จุดส่งมอบสินค้าที่กำหนดไว้ ณ ท่าอากาศยานนานาชาติภายในห้องผู้โดยสารขาออก หรือจัดส่งไปนอกราชอาณาจักรโดยทางไปรษณีย์ หรือวิธีอื่นที่อธิบดีกรมศุลกากรกำหนด (3) คลังสินค้าทัณฑ์บนประเภทโรงผลิตสินค้า เป็น คลังสินค้าทัณฑ์บนประเภทหนึ่ง ซึ่งผู้ได้รับอนุมัติให้จัดตั้งคลังสินค้าทัณฑ์บนประเภทโรงผลิตสินค้า สามารถนำวัตถุดิบจากต่างประเทศ เข้ามาทำการผลิต หรือ ผสม หรือ ประกอบ เป็นสินค้าสำเร็จรูปส่งออกไปจำหน่ายยังต่างประเทศ โดยงดเว้นการเก็บอากรขาเข้า และอากรขาออก แก่ของที่ปล่อยออกไปจากคลังสินค้าทัณฑ์บน เพื่อส่งออกนอกราชอาณาจักร ทั้งนี้ไม่ว่าจะส่งออกในสภาพเดิมที่นำเข้าหรือในสภาพที่ได้ผลิต หรือ ผสม หรือ ประกอบเป็นของอื่น |

| การแบ่งประเภทของคลังสินค้าทัณฑ์บนตามลักษณะการประกอบกิจการ นอกจากนี้ กรมศุลกากรได้อนุมัติให้จัดตั้งคลังสินค้าทัณฑ์บนตามมาตรา 8 และ 8 ทวิ แห่งพระราชบัญญัติศุลกากร พ.ศ.2469 โดยแบ่งตามลักษณะการประกอบกิจการดังนี้ คือ(ก) คลังสินค้าทัณฑ์บนทั่วไป (มาตรา 8) (ข) คลังสินค้าทัณฑ์บนทั่วไป สำหรับจัดแสดงสินค้าหรือนิทรรศการ (คสท.) (มาตรา 8) (ค) คลังสินค้าทัณฑ์บน สำหรับเก็บน้ำมัน (คสน.) มาตรา 8) (ง) คลังสินค้าทัณฑ์บน สำหรับอู่ซ่อมหรือสร้างเรือ มาตรา 8 และ ภาค 4 ประเภทที่ 7 แห่ง พ.ร.ก. พิกัดอัตราศุลกากร พ.ศ.2530) (จ) คลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากร (มาตรา 8 ทวิ (1)) (ฉ) คลังสินค้าทัณฑ์บนประเภทโรงผลิตสินค้า (มาตรา 8 ทวิ (2)) (ช) เขตคลังสินค้าทัณฑ์บน สำหรับประกอบการค้าเสรีที่ปลดจากภาระทางภาษีอากร (มาตรา 8 และ 8 ทวิ (2)) |

ที่มา : กรมศุลกากร http://www.customsclinic.org/

ยุทธศาสตร์ส่งเสริมการลงทุน

ยุทธศาสตร์การส่งเสริมการลงทุน (พ.ศ. 2558 – 2564)

หลักเกณฑ์และประเภทกิจการที่ให้การส่งเสริมการลงทุน

วิสัยทัศน์การส่งเสริมการลงทุนในระยะ 7 ปี

ส่งเสริมการลงทุนที่มีคุณค่า ทั้งในประเทศและการลงทุน ของไทยในต่างประเทศ เพื่อเพิ่มความสามารถในการแข่งขัน ก้าวพ้นการเป็นประเทศที่มีรายได้ระดับปานกลาง (Middle Income Trap) และเติบโตอย่างยั่งยืน ตามหลักปรัชญาของเศรษฐกิจพอเพียง

นโยบายส่งเสริมการลงทุน 6 ประเด็นสำคัญ

1. ส่งเสริมการลงทุนเพื่อพัฒนาความสามารถในการแข่งขันของประเทศ โดยการส่งเสริมการวิจัยและพัฒนา การสร้างนวัตกรรม การสร้าง มูลค่าเพิ่มของภาคเกษตร ภาคอุตสาหกรรม และภาคบริการ และการส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ตลอดจนส่งเสริมการ แข่งขันที่เป็นธรรม และการลดความเหลื่อมล้ำทางเศรษฐกิจและสังคม

2. ส่งเสริมกิจการที่เป็นมิตรต่อสิ่งแวดล้อม และมีการประหยัดพลังงาน หรือใช้พลังงานทดแทน เพื่อการเติบโตอย่างสมดุลและยั่งยืน

3. ส่งเสริมให้เกิดการรวมกลุ่มของการลงทุน (Cluster) ที่สอดคล้องกับศักยภาพของพื้นที่และสร้างความเข้มแข็งของห่วงโซ่มูลค่า

4. ส่งเสริมการลงทุนในพื้นที่จังหวัดชายแดนภาคใต้ เพื่อเสริมสร้างเศรษฐกิจท้องถิ่นที่เกื้อกูลต่อการสร้างความมั่นคงในพื้นที่

5. ส่งเสริมการลงทุนในเขตพัฒนาเศรษฐกิจพิเศษ โดยเฉพาะพื้นที่ชายแดน ทั้งในและนอกนิคมอุตสาหกรรม เพื่อให้เกิดการเชื่อมโยง ทางเศรษฐกิจกับประเทศเพื่อนบ้านและรองรับการรวมกลุ่มประชาคมเศรษฐกิจอาเซียน

6. ส่งเสริมการลงทุนของไทยในต่างประเทศ เพื่อพัฒนาความสามารถในการแข่งขันของธุรกิจไทยและเพิ่มบทบาทของประเทศไทยในเวทีโลก

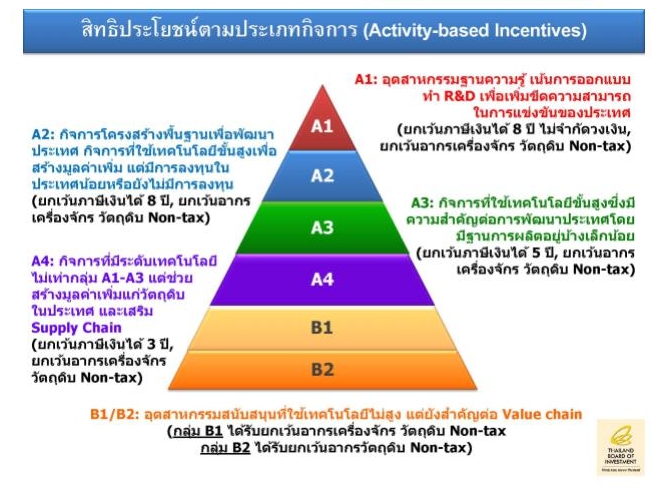

ตัวอย่างประเภทกิจการในกลุ่ม A

| กลุ่ม | ตัวอย่างประเภท |

| A1 | – กิจการผลิตพลังงานไฟฟ้า หรือ พลังงานไฟฟ้าและไอน้ำจากขยะ หรือ เชื้อเพลิงจากขยะ (Refuse Derived Fuel) – กิจการบริการออกแบบและพัฒนาผลิตภัณฑ์เชิงสร้างสรรค์ – กิจการออกแบบทางอิเล็กทรอนิกส์ – กิจการวิจัยและพัฒนา |

| A2 | – กิจการผลิตสารออกฤทธิ์ (Active Ingredient) จากวัตถุดิบทางธรรมชาติ – กิจการผลิตเส้นใยที่มีคุณสมบัติพิเศษ – กิจการผลิตชิ้นส่วนยานพาหนะที่ใช้เทคโนโลยีขั้นสู – กิจการผลิตชิ้นส่วนในกลุ่ม Organics and Printed Electronics (OPE) – กิจการผลิตสารออกฤทธิ์สำคัญในยา (Active Pharmaceutical Ingredients) – กิจการขนส่งสินค้าทางราง |

| A3 | – กิจการผลิตปุ๋ยชีวภาพ ปุ๋ยอินทรีย์ ปุ๋ยอินทรีย์เคมีนาโน และสารป้องกัน กำจัดศัตรูพืชชีวภัณฑ์ – กิจการผลิตหรือถนอมอาหาร เครื่องดื่ม วัตถุเจือปนอาหาร (Food Additive) หรือสิ่งปรุงแต่งอาหาร (Food Ingredient) โดยใช้เทคโนโลยีที่ทันสมัย – กิจการผลิตเครื่องยนต์สำหรับยานพาหนะ – กิจการนิคมหรือเขตอุตสาหกรรมเพื่ออนุรักษ์สิ่งแวดล้อม |

| A4 | – กิจการผลิตผลิตภัณฑ์จากผลพลอยได้หรือเศษวัสดุทางการเกษตร – กิจการผลิตเส้นใยรีไซเคิล (Recycled Fiber) – กิจการอบ-ชุบโลหะ (Heat Treatment) – กิจการประกอบเครื่องจักร และ/หรือ อุปกรณ์เครื่องจักร – กิจการผลิตผลิตภัณฑ์จากกระดาษปลอดเชื้อ |

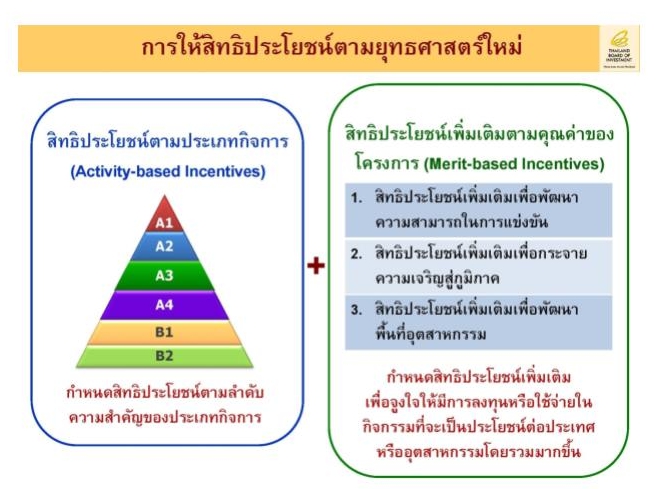

สิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการ (Merit-based Incentives)

1. Merit เพื่อพัฒนาความสามารถในการแข่งขัน

จำนวนภาษีเงินได้ที่จะได้รับยกเว้นเพิ่มเติม ให้คำนวณจากเงินลงทุนหรือค่าใช้จ่ายต่อไปนี้ ตามสัดส่วนที่กำหนด (%)

| ประเภทเงินลงทุน/ค่าใช้จ่าย | วงเงินเพิ่มเติม |

| 1. R&D ทั้งทำเอง ว่าจ้างผู้อื่นในประเทศ หรือร่วมวิจัยกับองค์กรในต่างประเทศ | 200% |

| 2. การสนับสนุนกองทุนพัฒนาเทคโนโลยีและบุคลากรสถาบันการศึกษา ศูนย์ฝึกอบรมเฉพาะทางสถาบันวิจัย หน่วยงานรัฐ ด้านวิทยาศาสตร์และเทคโนโลยี ตามที่ คณะกรรมการเห็นชอบ | 100% |

| 3. ค่าธรรมเนียมการใช้สิทธิเทคโนโลยีที่พัฒนาจากแหล่งในประเทศ | 100% |

| 4. การฝึกอบรมด้านเทคโนโลยีขั้นสูง | 100% |

| 5. การพัฒนา Local Supplier ที่มีหุ้นไทยไม่น้อยกว่า51% ในการฝึกอบรมด้านเทคโนโลยีขั้นสูง และการให้ความช่วยเหลือทางเทคนิค | 100% |

| 6. การออกแบบผลิตภัณฑ์และบรรจุภัณฑ์ทั้งทำเองหรือว่าจ้างผู้อื่นในประเทศ ตามที่คณะกรรมการเห็นชอบ | 100% |

ให้สิทธิประโยชน์เพิ่มเติมตามสัดส่วนเงินลงทุนหรือค่าใช้จ่าย ดังนี้

| เงินลงทุน/ค่าใช้จ่าย ต่อยอดขายรวมใน 3 ปีแรก | ระยะเวลายกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม (พร้อมวงเงินเพิ่มเติม) |

| 1% หรือ > 200 ลบ. | 1 ปี |

| 2% หรือ > 400 ลบ. | 2 ปี |

| 3% หรือ > 600 ลบ. | 3 ปี |

2. Merit เพื่อกระจายความเจริญสู่ภูมิภาค

ตั้งสถานประกอบการในพื้นที่ที่มีรายได้ต่อหัวต่ำที่สุดของประเทศ 20 จังหวัด

– ยกเว้นภาษีเงินได้นิติบุคคลเพิ่ม 3 ปี หากเป็นกิจการในกลุ่ม A1 และ A2 ซึ่งได้รับยกเว้นภาษีเงินได้ 8 ปี อยู่แล้ว จะให้ได้รับการลดหย่อนภาษีเงินได้ 50% เพิ่มเติมอีก 5 ปี

– ได้รับสิทธิหักค่าขนส่ง ค่าไฟฟ้า และค่าประปาได้ 2 เท่า เป็นเวลา 10 ปี และหักค่าติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวกร้อยละ 25 ของเงินลงทุน

* กาฬสินธุ์ ชัยภูมิ นครพนม น่าน บึงกาฬ บุรีรัมย์ แพร่ มหาสารคาม มุกดาหาร แม่ฮ่องสอน ยโสธร ร้อยเอ็ด ศรีสะเกษ สกลนคร สระแก้ว สุโขทัย สุรินทร์ หนองบัวลำภู อุบลราชธานี และอำนาจเจริญ

[ไม่รวมพื้นที่ชายแดนภาคใต้และเขตพัฒนาเศรษฐกิจพิเศษ ซึ่งเป็นมาตรการพิเศษต่างหาก]

3. Merit เพื่อพัฒนาพื้นที่อุตสาหกรรม

ตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับส่งเสริม ยกเว้นภาษีเงินได้นิติบุคคลเพิ่ม 1 ปี

หลักเกณฑ์การอนุมัติโครงการ

1. การพัฒนาความสามารถในการแข่งขันของภาคเกษตร อุตสาหกรรม และบริการ

– ต้องมีมูลค่าเพิ่มไม่น้อยกว่า 20% ของรายได้ ยกเว้นกิจการเกษตร กิจการอิเล็กทรอนิกส์และชิ้นส่วนและกิจการตัดโลหะ ต้องมีมูลค่าเพิ่มไม่น้อยกว่า 10%

– ใช้กรรมวิธีการผลิตที่ทันสมัย

– โครงการลงทุน 10 ล้านบาทขึ้นไป (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ต้องได้รับ ISO 9000 หรือ ISO 14000 หรือมาตรฐานสากลอื่นที่เทียบเท่าภายใน 2 ปี นับแต่วันครบเปิดดำเนินการ หากไม่สามารถดำเนินการได้ จะถูกเพิกถอนสิทธิยกเว้น ภาษีเงินได้นิติบุคคล 1 ปี

– สำหรับกิจการสัมปทานและแปรรูปรัฐวิสาหกิจ จะใช้แนวทางพิจารณาตามมติ ครม. เมื่อปี 2541 และปี 2547

2. การป้องกันผลกระทบต่อสภาพแวดล้อม

– ต้องมีแนวทางและมาตรการป้องกันและลดผลกระทบต่อคุณภาพสิ่งแวดล้อม ที่เพียงพอและมีประสิทธิภาพ สำหรับโครงการที่อาจก่อให้เกิดผลกระทบต่อคุณภาพสิ่งแวดล้อม คณะกรรมการจะพิจารณาเป็นพิเศษในเรื่องสถานที่ตั้งและวิธีจัดการมลพิษ

– กรณีกิจการใดมีรายละเอียดโครงการหรือกิจกรรมต่อเนื่องที่อยู่ในข่ายต้องทำ EIA ให้โครงการหรือกิจการนั้นต้องปฏิบัติตาม กม.ว่าด้วยสิ่งแวดล้อม หรือมติ ครม. ที่เกี่ยวข้องด้วย

– โครงการที่ตั้งในจังหวัดระยอง ต้องปฏิบัติตามประกาศสำนักงานฯ ที่ ป.1/2554

3. เงินลงทุนขั้นต่ำ และความเป็นไปได้ของโครงการ

– ต้องมีเงินลงทุนขั้นต่ำไม่น้อยกว่า 1 ล้านบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ทั้งนี้ สำหรับกลุ่มธุรกิจบริการที่ใช้ฐานความรู้เป็นปัจจัยหลักในการดำเนินธุรกิจ เช่น กิจการออกแบบทางอิเล็กทรอนิกส์ กิจการซอฟต์แวร์ กิจการวิจัยและพัฒนาจะพิจารณาเงินลงทุนขั้นต่ำจากเงินเดือนบุคลากรเฉพาะด้านที่กำหนด เป็นเงื่อนไขไม่น้อยกว่า 1.5 ล้านบาทต่อปี

– ต้องมีอัตราส่วนหนี้สินต่อทุนจดทะเบียนไม่เกิน 3 ต่อ 1 สำหรับโครงการริเริ่ม ส่วนโครงการขยาย จะพิจารณาความเหมาะสมเป็นรายกรณี

– โครงการที่มีเงินลงทุนมากกว่า 750 ล้านบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ต้องแนบรายงานการศึกษาความเป็นไปได้ของโครงการ

นโยบายพิเศษอื่นๆ

* นโยบายส่งเสริมการลงทุนเพื่อพัฒนาอุตสาหกรรม ในพื้นที่จังหวัดชายแดนภาคใต้

* นโยบายส่งเสริมการลงทุนในเขตพัฒนาเศรษฐกิจพิเศษ